[뉴시안= 임성원 기자]◆카카오뱅크, "저축은행·증권사 계좌도 카카오뱅크 오픈뱅킹으로 관리하세요"

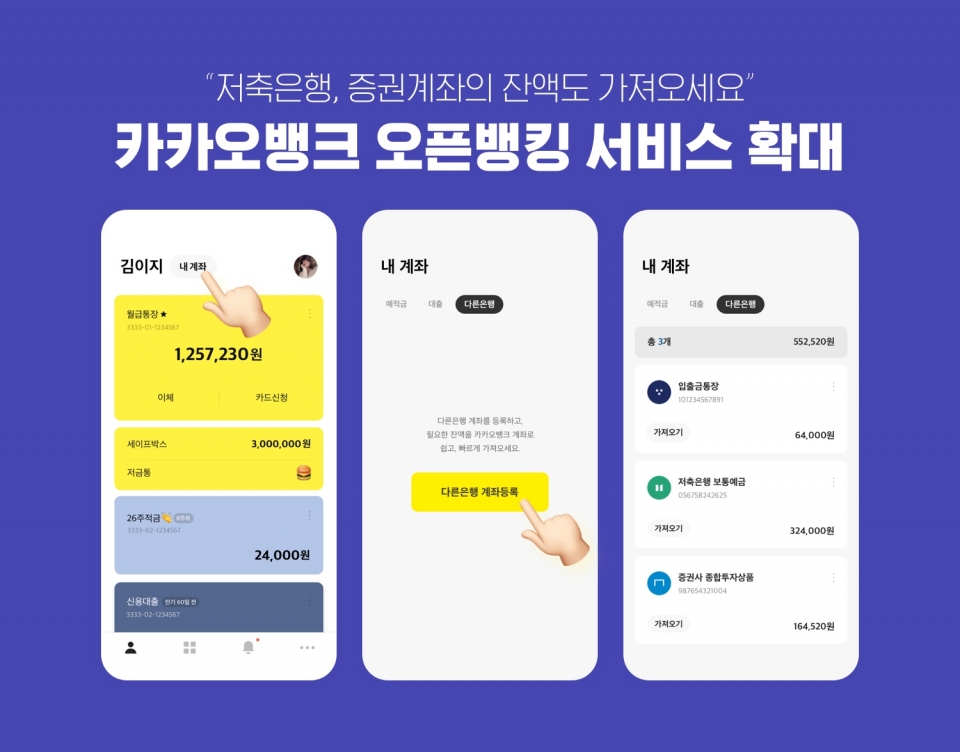

카카오뱅크는 오픈뱅킹 서비스 이용 대상 기관을 저축은행과 증권사, 상호금융 등으로 확장한다고 11일 밝혔다.

해당 오픈뱅킹 서비스는 애플리케이션(앱) 화면 상단에 있는 '내 계좌'를 선택한 후 '다른 은행' 메뉴에서 다른 금융사의 계좌 잔액을 조회하고, 등록·관리할 수 있다. 등록 계좌의 삭제 및 변경은 언제든 가능하다.

이 밖에도 오픈뱅킹 서비스 고객들이 한꺼번에 다수의 계좌를 등록할 수 있도록 했다. 금융결제원의 계좌정보통합관리서비스인 ‘어카운트인포’에 조회된 계좌를 선택하면 개별 금융사의 계좌번호를 직접 입력하지 않아도 여러 계좌를 쉽게 등록이 가능하다. 어카운트인포 사용이 어렵다면 직접 등록도 할 수 있다.

카카오뱅크 관계자는 "더 많은 고객들이 간편하게 원하는 계좌를 등록해 오픈뱅킹을 이용할 수 있게 됐다"면서 "앞으로도 고객들의 니즈에 따라 서비스를 보강할 계획이다"라고 말했다.

카카오뱅크는 다음 달 10일까지 오픈뱅킹 고객 대상 이벤트도 전개한다. 이벤트 기간 중 본인 명의 2개 이상의 계좌에서 '가져오기'를 완료한 고객 대상으로 한다. 이벤트 참여 고객 대상으로 아이폰과 커피 쿠폰 등을 추첨해 증정할 예정이다.

◆우리은행, '우리Oh!(5)클릭대출' 비대면 대출상품 출시

우리은행은 개인사업자 전용 비대면 대출상품인 '우리Oh!(5)클릭대출' 상품을 신규 출시한다고 11일 밝혔다.

해당 대출 상품은 업력 1년 이상인 개인사업자를 대상으로 최대 3000만원까지 대출 가능한 비대면 상품이다. 자사 모바일뱅킹인 우리WON뱅킹 애플리케이션(앱)에서 간편하게 신청할 수 있다. 아울러 자사 대출 첫 거래 고객과 가맹점 매출대금이 입금되는 고객 대상으로 건별 대출 최대 0.8%, 한도대출 최대 0.5% 범위 내에서 금리 우대를 적용해준다.

이 상품은 언택트 시대에 맞춰 개인사업자 대상 신속한 금융 지원을 위해 대출 신청부터 실행까지 모든 과정을 최소화해 '5 STEP – 5분 실행' 비대면 간편 프로세스를 구축했다. 이에 고객은 직접 종이서류를 발급 및 제출하기 위해 관공서와 은행을 방문하지 않아도 된다.

우리은행 관계자는 "금융의 비대면화가 가속화되는 시장 변화에 맞춰 소상공인 금융지원을 위해 비대면 초간편 대출상품을 출시했다"면서 "앞으로도 소상공인을 위한 포용적 금융 지원에 최선을 다하겠다"라고 말했다.

◆저축은행중앙회, 저축은행 양극화 현황과 개선 위한 '서민금융포럼' 개최

저축은행중앙회는 11일 최근 이슈가 되고 있는 수도권과 지방의 대형사와 중·소형사 간 업권 내 양극화에 대한 논의를 위해 '저축은행 양극화 현황과 개선과제'를 주제로 2021년 제1회 저축은행 서민금융포럼(이하 서민금융포럼)을 개최했다.

서민금융포럼은 금융 환경 변화에 맞춰 서민 금융과 저축은행의 미래 방향성을 제시하고, 서민의 동반자로서 함께 성장할 수 있는 방안 등을 지속적으로 모색한다는 차원에서 지난해 7월 출범됐다.

이번 포럼에는 저축은행 대표와 금융위원회·금융감독원, 서울신용보증재단·SGI서울보증 등 유관기관 임직원이 참석해 저축은행 양극화 해소에 대한 많은 관심을 나타냈다고 회사 측은 설명했다.

포럼은 박재식 저축은행중앙회장의 인사말에 이어, 남재현 국민대학교 경제학 교수의 주제 발표와 학계 및 금융전문가 간의 패널토론 이후 플로어 참가자와 자유롭게 토론하는 순서로 진행됐다.

박재식 회장은 인사말에서 "저축은행 업계가 과거에 비해 성장성 및 수익성 등 경영상황이 안정화되고 있지만, 수도권 및 대형 저축은행에 집중돼 나타나는 현상이다"면서 "지방저축은행은 지역의 인구감소 및 경기침체 등으로 영업에 어려움을 겪고 있다"라고 말했다.

이어 "그간 금융당국도 수도권과 지방 격차 완화를 위해 지방 저축은행의 영업구역 내 여신비율 완화 등의 조치를 했고, 최근에는 저축은행 간 인수합병(M&A) 허용 등의 대책을 추진하고 있으나, 지방 저축은행 경영은 여전히 어려운 상황이다"라고 덧붙였다.

남재현 경제학 교수는 주제 발표에서 저축은행 양극화는 저금리 추세의 지속과 지방 경기 침체, 복수 영업구역 등을 보유한 저축은행들의 수도권 영업집중이 가능한 규제체계를 주요 원인이라고 꼽았다.

이에 저축은행은 지역경제 활성화 등에 중요한 역할을 하고 있기에 수도권과 지방저축은행 간 격차해소를 완화하기 위해 정책적 제도개선 등을 통해 지원할 필요가 있다며, 이를 위해 ▲원활한 인수합병 등을 통한 지방 소형 저축은행 규모 확대 ▲지역 경기 활성화를 위한 정부, 지자체, 업계 등의 공동노력 ▲영업구역 관련 규제의 합리화 ▲지역신용보증재단 등 공적보증 연계를 통한 관계형 금융 지원 ▲한국은행 저리자금 지원을 통한 지역금융 활성화 지원 등 다섯 가지 구체적인 개선 과제를 제시했다.

저축은행중앙회 측은 서민금융과 저축은행 등과 관련된 이슈를 적극 발굴해 논의하는 등 저축은행 서민금융포럼이 건전한 서민금융 시장을 조성할 수 있는 중추적인 토론의 장이 될 수 있도록 노력할 방침이다.