[뉴시안=김기율 기자]내년부터 금융사들이 상품을 출시하기 전 금융당국에 약관 개정을 신고하는 절차가 ‘사전신고’에서 ‘사후보고’로 바뀐다. 이로써 새로운 금융상품 출시가 빨라질 것으로 전망된다.

금융위원회는 이같은 내용이 담긴 은행법·자본시장법·저축은행법·여신전문금융업법 시행령 개정안이 24일 국무회의를 통과했다고 밝혔다.

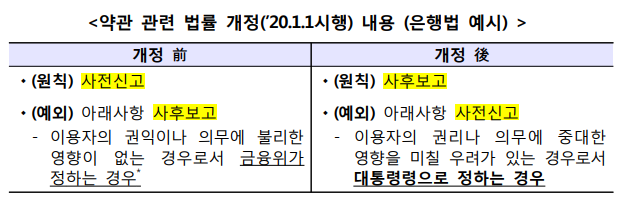

금융위는 그동안 금융사의 개별 약관 제·개정 시 신고절차를 ‘원칙 사전신고’에서 ‘원칙 사후보고’로 전환하는 방안을 추진해 왔다. 소비자에 대한 금융서비스를 적시에 제공하고 금융회사의 상품 개발 관련 자율성을 확대하기 위해서다.

다만 기존 이용자의 신뢰보호, 새로운 서비스로 인한 예측할 수 없는 피해 방지 등을 고려해 예외적인 사전신고 대상을 규정했다고 금융위는 설명했다.

우선 기존 금융서비스와 차별성이 있는 내용을 포함하는 경우 예측하지 못한 소비자가 발생할 수 있어 사전신고토록 했다. 다만 포인트나 제휴할인 등 신용카드 부가서비스는 차별성이 있는 경우에도 사후보고 대상으로 규정했다.

이용자의 권리를 축소하거나 의무를 확대하기 위한 약관 개정 역시 사전에 신고해야 한다.

다만 제도변경으로 현재 사후보고 대상인 ▲금융위에 신고·보고된 약관의 내용과 동일·유사한 약관 ▲법령의 제·개정에 따른 약관 ▲금융위의 명령 또는 변경권고에 따른 약관 ▲표준약관의 제정 또는 변경에 따르는 약관의 제·개정은 사전신고 대상으로 전환되지 않도록 예외를 인정했다.

은행법 시행령에는 부당한 대출금리 산정행위를 ‘불공정영업행위’ 유형 중 하나로 추가해 금지했다.

차주가 제공한 정보나 차주의 신용위험·상환능력을 합리적 이유 없이 대출금리 산정에 반영하지 않는 경우 과태료를 부과하거나 은행·임직원을 제재할 수 있다.

자본시장법 시행령에는 국제기구가 발행한 채무증권을 대고객 환매조건부매매(RP) 대상증권에 추가했다. 이에 따라 금융사들은 일정 요건을 갖춘 국제기구가 발행한 채무증권을 RP 대상증권에 편입할 수 있게 됐다.

기관 간 RP 시장의 안정성 제고를 위해 RP 매수자는 담보증권의 특성과 매도자의 신용위험을 반영한 최소증거금률을 설정·적용하고, RP 매도자는 일정 수준의 현금성 자산을 보유해야 한다.

이날 국무회의를 통과한 4개 시행령 개정안은 개정 법률 시행 시점에 맞춰 내년 1월 1일부터 시행된다.