(뉴시안,newsian=이석구 기자)

삼성전자의 3분기 실적은 '반도체'가 지켜냈다 해도 과언이 아니다.

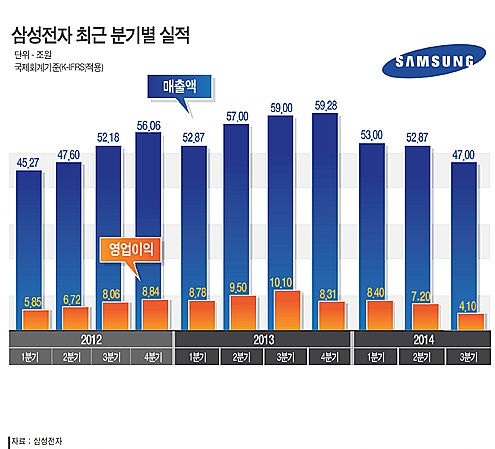

삼성전자는 7일 잠정실적발표를 통해 올해 3분기 매출액 47조원, 영업이익 4조1000억원을 기록했다고 공시했다.

잠정실적에서는 사업부별 실적은 따로 공개하지 않지만, 증권가에서는 메모리 반도체 부문이 2조원대 초반의 실적을 냈을 것으로 추정하고 있다. 메모리 반도체를 제외한 전 사업부문의 실적이 모두 부진한 상황에서 메모리 사업부가 선전하지 못했다면 삼성전자 영업이익이 3조원대로 추락하는 최악의 상황이 벌어졌을 것이란 얘기다.

삼성전자 역시 이날 설명자료를 내고 실적 부진의 원인으로 ▲무선 사업 실적 큰 폭 감소 ▲무선 제품 수요 약세에 따른 시스템LSI와 유기발광다이오드(OLED) 패널 사업 수익성 약화 ▲TV 판가 하락과 계절성 제품 성수기 조기 종료 등의 영향을 꼽았다.

증권가에서도 실적악화의 원인을 스마트폰 사업을 관할하는 IT모바일(IM) 부문과 소비자가전(CE), 디스플레이 부문의 동반 부진을 꼽고 있다.

증권가에서는 스마트폰 사업을 관할하는 IT모바일(IM)부문에서 1조 후반~2조원대 초반의 이익을 전망하고 있다. 지난 2분기 깜짝 실적을 달성했던 소비자가전(CE) 부문은 TV, 에어컨 판매 감소 등으로 3분기 적자 전환까지 점쳐지고 있다. 스마트폰 사업 부진의 영향으로 디스플레이 부문도 동반 악화가 전망된다.

반도체 부문만이 메모리 사업의 호조로 2조원 안팎의 영업이익을 기록하는 등 선방했을 것으로 보는 것이 대체적인 시각이다.

정한섭 SK증권 연구원은 "실적 둔화의 가장 큰 요인은 스마트폰 수익성 둔화로 인하여 IM 실적이 전분기 영업이익 4조4200억원에서 1조8400억원으로 감소할 것으로 추정되기 때문"이라며 "CE와 디스플레이 사업부 실적 또한 전분기 대비 둔화될 것으로 예상된다"고 전망했다.

그는 이어 "반도체 사업부 실적은 시스템 LSI 사업부 적자 지속에도 D램 업황 호조와 낸드플래시 업황 회복으로 전분기보다 개선된 2조500억원을 기록할 것"으로 추정했다.

송명섭 하이투자증권 연구원도 "IM 부문의 3분기 영업이익은 기존 제품 재고 정리를 위한 마케팅 비용 증가와 15% 이상의 평균판매단가(ASP) 급락에 따라 전분기 대비 45% 감소하는 2조4000억원에 머물 전망"이라며 "이와 직간접적으로 연결돼 있는 디스플레이 부문, 시스템 LSI 부문에서도 각각 2000억원, 3300억원의 적자가 발생할 것으로 예상된다"고 예상했다.

그는 이어 "계절적 비수기와 환율 하락, 중동 사태 영향에 따라 CE 부문의 영업이익 역시 전분기 대비 64% 감소하는 2750억원을 기록할 것으로 판단된다"며 "3분기에는 메모리 반도체 부문 만이 전분기 대비 이익의 증가를 기록할 수 있을 것"이라고 덧붙였다.

이승우 IBK투자증권 연구원도 "갤럭시의 판매 부진과 이로 인한 재고부담이 심화되면서 당초 예상할 수 있었던 범위 밖으로 실적이 악화되고 있다"며 "중국의 위협이 미치지 않고 있는 메모리 반도체를 제외한 모든 부문에서 실적이 나빠지고 있어, 한국 IT섹터에 대한 우려감이 커지고 있다"고 짚었다.

이 연구원은 특히 "IM 부문 영업이익이 1조8000억원으로 매우 부진한 실적이 예상된다"며 "갤럭시S, 갤럭시노트 등 플래그십 라인업은 1500만대 수준에 그쳐 전분기 대비 절반 수준으로 줄어들고 경쟁력 떨어지는 채널 내 재고에 대한 마케팅 비용의 급증으로 영업이익률은 8% 이하로 급락할 것으로 예상된다. 최소 내년 1분기까지는 무선사업부의 전략 재정비 과정이 필요해 보인다"고 짚었다.

그동안 삼성전자의 실적을 책임져온 스마트폰 대신 반도체가 다시 '실적 효자'로 떠오르면서 삼성은 최근 반도체 사업에 힘을 실어주는 분위기다.

지난 6일에는 경기 평택에 위치한 고덕 국제화계획지구 산업단지에 세계 최대 규모의 최첨단 반도체 라인을 건설하겠다는 계획을 내놨다.

평택고덕산업단지는 총 85만5000평(283만㎡) 규모로, 삼성전자는 이중 23만8000평(79만㎡)을 먼저 활용해 인프라 시설과 첨단 반도체 라인 1기를 건설할 계획이다.

삼성전자는 2017년까지 인프라 조성과 1기 라인 1단계 투자에 15조6000억원을 집행하고, 남은 부지는 시황에 따라 추가 활용과 투자 계획을 수립할 예정이다.

삼성전자가 이러한 대규모 투자를 결정한 배경에는 반도체 사업의 지속적인 성장에 대한 자신감이 있기 때문인 것을 풀이된다.

김기남 삼성전자 반도체총괄 겸 시스템LSI 사장은 "메모리 시황이 나쁘지 않고 앞으로도 모바일 중심으로 계속 성장이 예상이 된다"며 "또 최근에 웨어러블이나 사물인터넷(IoT), 자동차와 같은 부분에서 메모리 외에도 시스템LSI에서도 많은 변화가 예상이 된다"고 말했다.

그는 이어 "삼성전자는 버티컬 낸드를 세계 최초로 해서 프리미엄 SSD(솔리드스테이트드라이브)을 주도하고 있고, D램도 DDR4 등 앞서가고 있어 실질적으로 시장에서 할 수 있는 것들은 많다고 생각한다"고 덧붙였다.

한편 업계에서는 삼성전자가 연내 14나노 핀펫 공정 가동에 들어가면 비메모리 부문의 수익성도 강화될 것으로 기대하고 있다.

관련기사

이석구 기자

newsiannewsian.kr