[뉴시안=송범선 기자] 국제유가가 배럴당 55달러선을 돌파하면서 국내 정유주도 동반 강세다.

글로벌 원유 정제설비 증설 대비 원유 수요 증가 우위의 상황이 이어질 것이라는 전망에 WTI가 급등한데 따른 것이다.

6일 SK이노베이션은 모간스탠리와 메릴린치 등 외국계 창구의 순매수가 이어지며 52주 신고가를 새로 썼다. S-Oil과 GS 역시 각각 소폭 강세를 보이고 있다.

3일(현지시간) WTI(서부텍사스산원유) 선물은 배럴당 55.64달러에 거래 마감했다. 이날 WTI는 전일 대비 2.01% 올랐으며 8월 이후 꾸준한 상승세를 보였다. 국제 유가가 상승하면 정유업계의 재고평가이익과 정제마진이 오른다. 이는 주가에 긍정적인 요인으로 이어진다.

국제유가 상승의 최고 수혜주 SK이노베이션은 올해 3분기 영업이익이 연결재무제표 기준으로 전년 동기 대비 132.26% 늘어났다고 지난 2일 공시했다. 같은 기간 매출액과 당기순이익도 각각 21.19%, 82.27% 증가했다.

정제마진 강세와 국제 유가 상승에 따른 재고평가이익 등의 요인으로 실적이 개선됐다는 분석이 지배적이다. 부문별로는 정유 5264억원, 화학 3260억원, 윤활기유 1441억원을 기록했다.

SK이노베이션의 영업이익은 금융투자업계의 컨센서스를 밑돌았지만 일회성 비용을 고려하면 실질적으로는 추정치를 웃돌았다. 트레이딩 사업부의 파업손실과 임금체계 변경에 따른 선지급 비용, 지방세 납부 등 약 900억원의 일회성 비용이 발생했다.

SK이노베이션은 지난 2일 컨퍼런스콜에서 "세계 경기 호조에 따른 견조한 수요 증가로 140만 B/D(하루 평균 정제될 배럴 단위)의 정제설비 신증설이 예상된다. 전반적으로 우호적인 정제마진이 예상된다"며 4분기와 내년 실적도 양호할 것으로 전망했다.

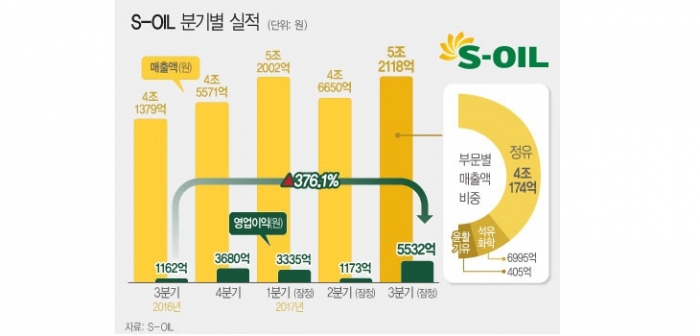

S-Oil(010950)도 유가상승 수혜주다. S-oil은 매해마다 고배당으로 유명해 유가가 상승할 때마다 전문가들 사이에서 유망 투자종목으로 꼽힌다. S-Oil은 연결재무제표 기준 3분기 영업이익이 지난해 같은 기간보다 376.1% 증가한 5532억원으로 잠정 집계됐다. 3분기 매출액은 공장 최대가동으로 인한 판매량 증가로 전 분기에 비해 11.7% 증가했다.

계절적 비수기임에도 견조한 수요 성장이 지속되는 가운데 미국 정유시설의 가동 중단으로 인해 정제마진이 큰 폭으로 개선되며 영업이익은 전 분기 대비 372% 상승했다.

비정유부문(석유화학, 윤활기유)의 매출액 비중은 21%에 불과했지만 고부가가치 제품의 생산과 판매를 극대화하는 노력에 힘입어 전체 영업이익의 40%를 견인했다.

현재 OPEC과 러시아가 원유감산 합의 기한을 내년 3월에서 연말까지 연장키로 의견을 모았다. 이에 미국 셰일오일 증산 여부가 유가에 최대 변수로 떠오른 상태다.

변수에 의한 악재가 걱정되더라도 현재 정유업계는 설비 증가가 수요 증가를 따라잡지 못하는 상황이다. 향후 2년간 정유주의 실적 호조세가 지속될 것이라는 전문가들은 의견이다. 여기에 정유주가 전통적인 고배당 종목이라는 점도 부각되고 있다. 우선주와 보통주의 괴리율이 높을 경우 통상 배당과 함께 시세차익도 기대할 수 있다. 보통주보다 우선주의 주가가 많이 쌀 경우 통상 증시에서 그 차이를 메우려는 움직임이 나타나기 때문이다. 이에 S-oil우가 특히 큰 모멘텀과 변동성을 지닌다.

전문가들은 국제유가의 추이에 따라 정유주들의 움직임에 주목해야 한다고 조언한다.