[뉴시안= 김나해 기자]신세대 부자와 기성세대 부자의 차이는 무엇일까. 하나금융연구소는 13일 '한국인의 부' 보고서를 통해 금융자산 10억원 이상중 49세 이하를 '영리치', 50세 이상을 '올드리치'로 분류해 소득과 자산관리 특징을 분석했다. 분석대상은 지난해 12월 코리아리서치의 설문조사(대상 1952명)와 하나은행 프라이빗뱅커 서비스 이용자 21명이다. 하나금융은 금융 자산 10억 원 이상 보유자를 부자, 금융 자산 1억 원~10억 원 보유자는 대중 부유층, 금융 자산 1억 원 미만 보유자는 일반 대중으로 정의했다.

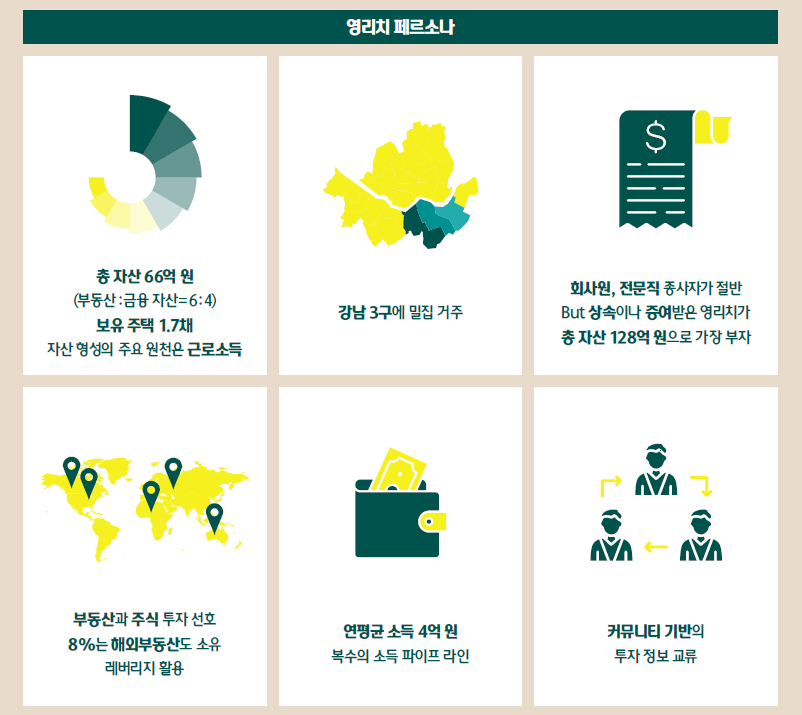

영리치의 과반이 회사원, 전문직으로, 주로 근로소득으로 부자 반열에 올랐다. 1인 평균 총 자산은 66억 원으로, 1.7채의 주택을 보유하고 있었다. 강남 3구에 주로 거주하며 정보 교류를 꺼리는 올드리치와는 달리 커뮤니티를 기반으로 가족이나 지인 등과 투자 정보 교류를 선호했다.

부를 확보하는 방식에서는 ‘올드리치’와 차이를 보였다. 영리치들은 근로소득(45%), 사업소득(23%), 가족으로부터의 상속 및 증여(18%), 재산 소득(15%)으로 자산을 형성했다. 75% 이상이 근로ㆍ사업ㆍ재산ㆍ기타 소득 중 2가지 이상의 조합으로 소득을 창출했다. 근로소득만으로 자산을 형성한 영리치의 1인 평균 총 자산은 39억 원이었다. 이는 상속을 받은 영리치의 1인 평균 총 자산 규모 128억 원(자산 70% 이상 부동산)에는 미치지 못했다.

금융 자산의 25%를 주식으로 투자하고 있으며, 해외 주식 및 해외 부동산 보유율도 높았다. 특히 올드리치의 5%만이 위험 자산의 대표격인 가상 자산에 투자하는 반면 영리치는 21%가 비트코인, 조각 투자, NFT 등 가상 자산 투자에 적극적이었다.

올드리치와 또 다른 점은 두 집단 모두 PB 서비스를 이용하지만, 영리치들은 PB의 의견을 참고만 할 뿐 자기 주도적으로 관리하는 의지가 강했다. 레버리지를 활용해 똑똑하게 투자하며 최근 들어 주식 등으로 높은 수익을 낸 자녀를 옆에서 지켜 본 부모들이 자산의 일부를 자녀에게 맡기는 모습도 관찰되었다.

이번 팬데믹 기간 동안에도 영리치들은 투자를 늘려가며 자산 증가 속도를 가속화했다. 포트폴리오 조정을 통해 채권ㆍ펀드ㆍ신탁 자산의 비중을 줄이고, 현금ㆍ예금ㆍ적금 비중(41%→43%)과 주식 비중(16%→20%)을 늘렸다.

변화에 적극적으로 대응할수록 수익률도 높았다. 10% 이상의 수익을 올린 리치들은 자산 증식에 가장 긍정적인 영향을 준 투자처로 부동산(57%), 주식 직접 투자(16%)를 꼽았다.

한 은행 PB는 “올드리치가 노동력을 대가로 자산을 축적한 사람이라면 영리치는 아이디어로 돈을 번 사람들”이라며 “가상 환경에 익숙해 보이지 않는 기회도 잘 포착한다. 눈에 보이지 않는 부가가치를 창줄할 줄 아는 능력이 뛰어나다”라고 말했다.

또 다른 은행 PB는 “영리치들이 확실히 똑똑하다고 느낀다. 요구 수준 자체가 높다”며 “올드리치가 금융 회사 1~2곳을 거래한다면 영리치는 검색을 통해 금리가 가장 높은 곳을 알아서 찾아가는 편이다”고 말했다.