[뉴시안= 김나해 기자]삼성전자가 올해 1분기 역대 최대 매출과 순이익을 경신했다. 하지만 주가는 하락세를 걷고 있다.

삼성전자는 7일 2022년 1분기 잠정 실적 발표를 통해 1분기 매출 77조원, 영업이익 14조1000억원을 기록했다고 밝혔다. 금융업계의 컨센서스를 뛰어 넘는 수치이다.

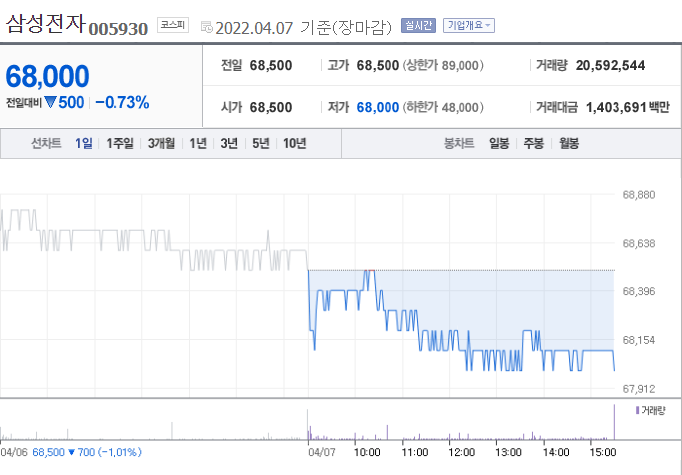

하지만 이날 삼성전자의 주가는 500원 내린 6만8000원에 거래를 마감해 52주 신저가를 썼다.

실적을 따라가지 못하는 주가에 증권사들의 의견도 갈리고 있다.

한화투자증권은 삼성전자의 목표주가를 11만원으로 상향했으며 IBK투자증권ㆍ DB금융투자ㆍ키움증권은 삼성전자가 사상 최대 실적을 갱신할 것으로 전망하며 10만원을 제시했다.

김운호 IBK투자증권 연구원은 “최근 주가 하락은 디램(DRAM) 시장 우려를 충분히 반영하고 있다. 디램 가격 반등은 기대하기 어렵지만 하락폭도 제한적일 것으로 예상하고, 2분기까지 낸드(NAND) 업황은 호조세를 이어갈 것으로 기대돼 1분기를 저점으로 실적 개선세가 지속될 것으로 전망한다”고 말했다.

그러나 DRAM 성장세 지속 여부에 의문과 큰 시장이었던 러시아에 대한 영업 이익 손실, 최근 게임 옵티마이징 서비스 논란을 이유로 삼성전자의 전망을 부정적으로 보는 증권사들도 있다.

유진투자증권은 삼성전자의 목표주가를 ‘9만3000원에서 8만8000원으로 하향 조정했다. 이승우 유진투자증권 연구원은 "반도체 업황은 올해도 호조를 이어가고 있지만 인플레와 금리 인상, 코로나 이후의 소비 패턴 변화를 고려할 때 내년까지 4년 연속 DRAM의 성장세가 이어질지는 불투명하다"라며 "특히 삼성의 기술력과 미래에 대해 물음표가 찍히고 있는 상황"이라고 의문을 제기했다.

9만전자는 고사하고 목표주가가 8만원 이하로 떨어질 거라고 예상한 증권사도 있었다. 상상인증권은 최근 삼성전자의 목표주가를 ‘8만2000원→7만7000원’으로 하향 조정했다. 김장열 상상인증권 연구원은 "'영업이익 13조원'이라는 수치는 주가에 거의 영향을 주지 못할 것"이라며 "매크로 이슈가 지속되고 내부적 이슈도 해결되지 않는다면 주가는 6만원 중반 이하로 하락할 가능성도 배제하지 못한다"고 지적했다.