[뉴시안= 김나해 기자]‘제2의 건강보험’인 실손보험료의 내년도 인상률이 가입시기에 따라 9~16% 수준에서 결정될 것으로 보인다.

28일 보험업계에 따르면 금융당국은 최근 내년 1, 2세대 실손보험료에 대해 15% 수준의 인상안을 제시했다. 앞서 보험사들은 당국에 25%의 인상안을 요구했다.

1세대 실손보험은 2009년 9월까지 판매 상품이다. 2세대는 2009년10월~2017년3월 판매 상품을 의미한다. 2017년 4월이후 팔린 3세대 보험료는 평균 8.9% 오를 전망이다. 현재 실손 가입자는 3500여만명이다.

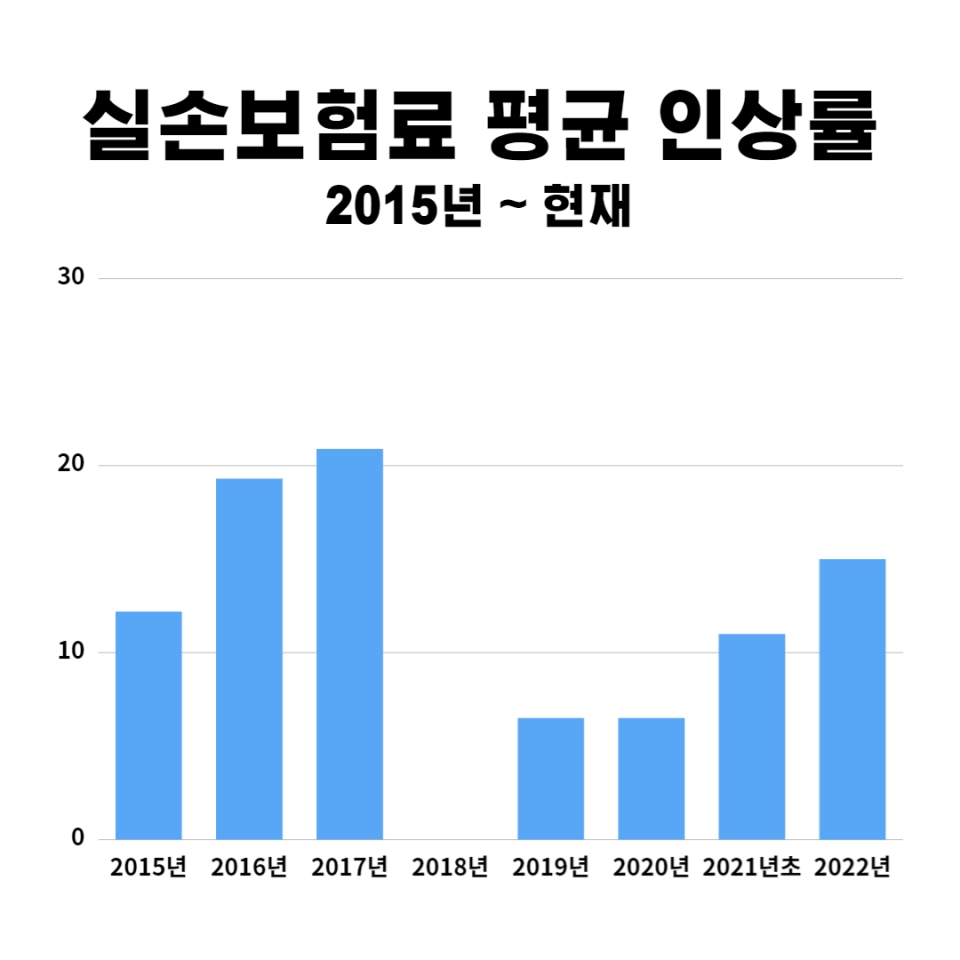

보험사들은 2018년 한 차례를 제외하고 매년 실손 보험의 적자를 이유로 보험료를 인상해왔다. 그동안 실손 보험료는 △2015년 12.2% △2016년 19.3% △2017년 20.9% △2018년 동결 △2019년 6~7% △2020년 6~7% △2021년초 10~12% 올랐다.

업계에 따르면 올 한해 누적 실손보험 적자는 3조5000억원에 달한다. 10년 뒤에는 113조 원까지 달할 것이라는 전망도 내놓고 있다. 실손 보험 상품을 팔다가 접은 생명,손해 보험사도 13곳에 달한다.

보험사들은 손실의 주요 원인으로 △코로나19 이후 장기화 된 초저금리 기조 △경기 침체로 인해 가입자 수 감소 △저금리로 인한 자산 및 채권 매각 수익률 저조 △늘어난 보험 해지로 인한 해지환급금 및 손실 증가 △과거 판매한 고금리 보험 △정부의 보험료 인상 억제를 꼽고있다.

보험사들은 적자를 내세우며 보험료 인상을 요구하고 있지만, 정작 보험업계 올 3분기까지의 누적 실적은 역대급이다.

뉴시안이 주요 손해 보험사의 공시내역을 확인한 결과 3분기 누적 당기순이익은 △삼성화재 1조222억 (전년 동기대비 +3933억) △현대해상 3877억 (+730억) △DB손해보험 6455억 (+2035억) △KB손해보험 2664억 (+1252억) △메리츠화재 4657억 (1421억)을 기록했다. 삼성화재는 반기만에 지난해 연간 이익 규모를 훌쩍 뛰어넘었으며, DB손해보험과 메리츠화재 역시 상반기 역대 최대 실적이다.

생명보험사의 경우 △삼성생명 8012억 (+414억) △교보생명 5464억 (+788억) △한화생명3539억 (+1126억) △푸르덴셜생명 1782억 (-641억) △NH농협생명 1142억 (+419억) △미래에셋생명 693억 (-326억) △흥국생명 1,424억 (+836억) △하나생명 38억 (-291억) △KDB생명 163억 (-632억) △KB생명보험 -141억 (-222억)을 기록했다.

KB생명보험 1사를 제외하고는 모두 순이익을 달성했으며, 푸르덴셜생명ㆍ미래에셋생명ㆍ하나생명ㆍKDB생명을 제외한 나머지 보험사들은 전년대비 최소 400억원에서 최대 4000억 가까운 순이익을 맛봤다.

이런 상황에서 실손부분 적자를 앞세워 보험료를 인상하는 것에 실손보험 가입자들은 분통을 터트리고 있다. 보험사들이 주장하는 실손의 손실이 일부 가입자의 과도한 의료 쇼핑과 의료계의 비급여항목 과잉진료때문인 것으로 확인된 상황에서 소비자에게 부담을 전가하는 것에 대한 비판이다.

한 가입자는 "과다한 의료쇼핑을 하는 일부 보험 수혜자들에게 책임을 물거나 과잉진료에 대한 해법을 찾으려고 하지 않고 이익이 날 때는 가만히 있다가 적자가 나니 소비자에게 책임을 전가하는 보험사들의 처사는 옳지않다"고 말했다.

실제 2003년부터 성장의 한계를 느끼던 손해보험사는 실손보험을 ‘미끼상품’으로 가입자들을 대거 끌어왔다. 실손보험은 지급 사유가 발생할 때마다 보험료를 지급해 장기적으로 보험사에게 ‘손실’이다. 그럼에도 보험사들은 신규계약 창출을 위해 오히려 더 좋은 상품(기존에 없던 뇌혈관, 허혈성 질환 보장 등)을 경쟁적으로 출시하면서 매출을 늘려왔다.